Introducción

Este es el segundo articulo en la serie sobre machine learning con foco en los métodos basados en árboles de decisión (árticulo anterior en la serie). Al igual que en el anterior, el foco va a estar más sobre la parte teórica que la práctica, ya que el objetivo es construir sobre la base anterior los conceptos necesarios para entender mejor el Gradient Boosting Decision Tree—el algoritmo que supera a estos en casi todas las aplicaciones y que vale la pena realmente aprender a usar.

Ensemble Methods

Los árboles de decisión tienen muchas ventajas, destacando su capacidad de tolerar variables continuas o categóricas sin mucha preparación necesario, su interpretabilidad, y de percibir y modelar relaciones no lineales en los datos. Sin embargo, su capacidad predictiva no es muy buena, cayendo fácilmente victimas de overfitting al crecer árboles muy profundos. Además, los árboles sueles ser muy inestables a cambios sutiles en los datos---cambiar solo un par de observaciones puede afectar drásticamente en la forma que tomará el modelo. Estos factores hacen que el árbol de decisión sea un estimador con bajo sesgo pero alta varianza, obteniendo resultados distintos al tomar distintas muestras de la misma población.

De esta inestabilidad surge la oportunidad para los ensemble methods—modelos que combinan múltiples estimadores, cada uno a partir de una muestra distinta, en un estimador agregado que reduce considerablemente el error de generalización al tener menor varianza. Las dos familias principales de estos modelos son:

- Averaging/Bagging methods: varios estimadores son combinados de manera simple, promediando el valor (o probabilidad en el caso de clasificación) o por un sistema de votación.

- Boosting methods: Los estimadores son agregados de manera secuencial, cada uno buscando mejorar marginalmente el desempeño del anterior.

En este articulo cubriremos el método de bagging más popular: random forests.

Random Forests

Random Forests es una metodología que estima no uno sino muchos árboles, introduciendo aleatoriedad (de ahí el nombre) en la construcción de cada árbol en el “bosque”. Esta técnica, conocida como perturb-and-combine, aprovecha la inestabilidad inherente en los árboles de decisión para terminar con un conjunto de árboles muy diferentes entre sí, cada uno capturando una relación levemente distinta.

La aleatoriedad es introducida de dos formas:

- bagging: Para construir cada árbol, se toman aleatoriamente observaciones con reemplazo hasta tener otra muestra del mismo tamaño que la original, pero con menos observaciones únicas. Se puede estimar que la muestra que resulta del bagging contiene aproximadamente de observaciones únicas y queda sin utilizar. Como resultado, dos árboles distintos no verán las mismas observaciones necesariamente y por lo tanto resultarán con estructuras distintas (e ideálmente complementarias). Las observaciones que quedan fuera del árbol pueden ser aprovechadas para calcular un score de validación, ya que funcionan como un holdout set, y veremos más adelante como funciona en la implementación.

Un ejemplo de como se aplicaría bagging a un problema de clasificación con 2 clases, verde y azul, tomando varias sub-muestras con reemplazo sobre la muestra original para generar múltiples modelos distintos.{" "} Fuente - Sub-conjunto de atributos: Además de restringir el numero de observaciones, para cada split en cada nodo del árbol se toman en consideración solamente un sub-conjunto aleatorio de todos los atributos (variables explicativas) disponibles.

Al introducir aleatoriedad, la varianza y el sesgo de cada estimador individual aumenta, sin embargo la varianza se compensa entre los estimadores del ensemble para resultar en un estimador agregado un poco más de sesgo, y con menor varianza que sus componentes—suficiente para compensar el aumento en el sesgo. Esto, a su vez, resulta en un menor error de generalización y una considerable resiliencia al overfitting.

Agregando los resultados

Una vez que se tiene un bosque de árboles entrenados, hay que agregarlos para llegar a una predicción final. El método de agregación depende del tipo de problema que se está abordando:

- Regresión: Se toma el promedio de la predicción de todos los árboles. Por ejemplo, dada la observación con atributos y , en un bosque de 2 árboles puede que uno prediga y el otro , entonces la predicción agregada será .

- Clasificación: Dependiendo de la implementación, se puede tomar el promedio de la probabilidad (de que la observación pertenezca a una clase dada) predicha por cada árbol o se puede implementar un sistema de votación con mayoría simple—si el bosque tiene 10 árboles, y para una observación dada 6 árboles predicen clase 1 y los 4 restantes predicen clase 0, entonces la clase predicha por el estimador agregado es 1. Scikit-learn utiliza votación, pero además ponderando por la probabilidad, de manera que—efectivamente—la clase predicha por el estimador agregado es la que tiene la mayor probabilidad promedio entre todos los árboles. Esta técnica se conoce como soft-voting.

Implementación con Scikit-Learn

Scikit-learn incluye este estimador para clasificación y regresión. Los hiper-parámetros disponibles consisten en los inherentes a los árboles de decisión (revisados en el árticulo anterior en la serie), y además algunos adicionales que regulan el bosque:

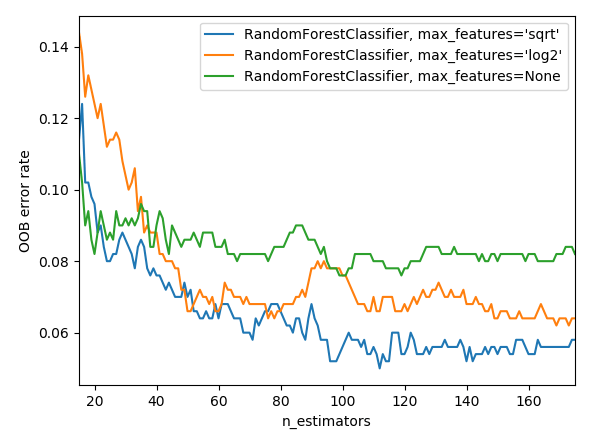

n_estimators: El número de árboles a estimar. Mientras más mejor (aunque con rendimiento decreciente), pero a costo de tiempo en entrenar.max_features: Número máximo de atributos a considerar al realizar cada split. Un numero mas bajo resultara en una mayor reducción en la varianza del estimador final, a costo de un mayor sesgo. La documentación de Scikit-learn recomienda empezar (y luego validar) conmax_features=n_features(donden_features=numero de atributos) para problemas de regresión ymax_features=sqrt(n_features)para problemas de clasificación—Scikit-learn cuenta con un shortcut para decidir esto automáticamente, usando el valor que viene por default:'auto'.bootstrap: Toma valoresTrueoFalse, y esTruepor default. Si se cambia aFalse, entonces se usará toda la muestra para cada árbol en lugar de bagging como se describió previamente.oob_score: Toma valoresTrueoFalse, y esFalsepor default. Viene de la sigla en ingles para Out-Of-Bag Score que se puede traducir como puntaje fuera de muestra. Como se mencionó previamente, la técnica de bagging permite calcular un score de validación con las observaciones que quedaron fuera de la muestra para cada árbol. Luego de crear y entrenar el modelo, este valor estará disponible bajo el atributooob_score_, que entrega una medida de precisión sobre las observaciones no utilizadas. Esto permite obtener un estimador insesgado del error de generalización (1 - oob_score_) sin la necesidad de usar cross-validation o una muestra adicional. Este código muestra como graficar el error de generalización para distintas configuraciones, y su evolución a medida que se agregan árboles al bosque—de manera que resulta muy útil para evaluar y comparar modelos.

random_state: Recibe unint, que será usado como seed para generar la aleatoriedad en el modelo. Es importante definirlo ya que permite la reproducibilidad (dilo 10 veces rápido) de los resultados. Ejemplo:random_state=42.

Lidiando con clases desbalanceadas

Un problema común en muchos problemas de clasificación, los estimadores basados en árboles de decisión son muy vulnerables a muestras con clases desbalanceadas—por ejemplo en una muestra de pacientes que hay que clasificar entre con o sin alguna enfermedad en base a sus síntomas, pero solo un 5% de la muestra usada para entrenar presenta dicha enfermedad.

Este es un problema bien documentado y existen varias formas de abordarlo, y acá solo voy a cubrir una de estas que me parece bien rápida y fácil. El objetivo es re-balancear la muestra para que las clases con baja representación sean más prominentes. En Scikit-learn, esto se puede hacer con el argumento sample_weight que se pasa a la hora de llamar el método fit sobre el estimador. Este argumento recibe una lista o tuple, con los pesos que se le debería dar a cada observación—Es decir el tamaño de esta lista debe ser igual al número de observaciones.

Por ejemplo, si la variable a predecir es la siguiente lista de clases: y = [0, 0, 0, 1, 0, 1, 0], tal vez querríamos darle más peso a las observaciones con clase 1, entonces usaríamos el siguiente código:

1# Datos falsos2n_samples = 63X = [[np.random.randint(0, 10), np.random.randint(0, 10)]4 for _ in range(n_samples)]5y = [0, 0, 0, 1, 0, 1]6print(X, y)7# Instanciar clasificador con argumentos default8clf = RandomForestClassifier()9# Darle el doble de peso a las observaciones con clase 110weights = [1, 1, 1, 2, 1, 2]11# Confirmar que tienen el mismo tamaño12assert len(weights) == len(y)13# Entrenar, pasando los pesos especificados14clf.fit(X, y, sample_weight=weights)

Pero en ejemplos reales, es impracticable asignar un peso a cada observación, y por eso la librería tiene una función que los calcula en base a un diccionario con cada clase y el peso deseado. Para usarla, solo hay que definir un diccionario con cada clase y su peso correspondiente, y esta función devuelve la lista que el método fit necesita.

1from sklearn.ensemble import RandomForestClassifier2from sklearn.model_selection import train_test_split3from sklearn import datasets4from sklearn.utils import compute_sample_weight56iris = datasets.load_iris()78clf = RandomForestClassifier(9 n_estimators=100,10 max_features='auto',11 max_depth=None,12 min_samples_split=2,13 oob_score=True,14 random_state=42,15)16# Darle 5 veces más peso a la clase 0 que a la 1 o 2.17class_weights = {0: 5, 1: 1, 2: 1}18sample_weights = compute_sample_weight(19 class_weight=class_weights,20 y=iris.target21)2223print(sample_weights)24clf.fit(iris.data, iris.target, sample_weight=sample_weights)